-

友情链接:

Powered by 可以赢钱的游戏软件/官方网站入口下载 @2013-2022 RSS地图 HTML地图

炒股就看金麒麟分析师研报可以赢钱的游戏软件,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

中金大类钞票究诘:李昭,屈博韬,杨晓卿

疫情之后专家经济参加“大分化”时间,我国同期迎来东谈主口、地产、专家化与杠杆率四大结构性拐点,钞票运行礼貌也相应发生潜入变化。咱们发现3点要道性钞票运行礼貌变化,或对新时候钞票成就念念路产生要紧影响。

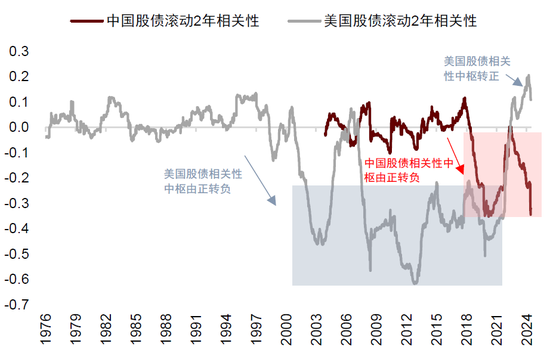

第一,股票与债券的关联性转负。

增长和通胀是影响钞票走势的主要宏不雅因子。当其他身分不变时,增长上行改善盈利预期,提振风险厚谊,此时股票涨债券跌,股债呈负关联;增长下行避险厚谊升温,股票跌债券涨,两种钞票走势相悖,股债仍然呈负关联。当其他身分不变时,通胀上行形成流动性紧缩预期,导致股债同跌,反之通胀下行股债同涨,股债呈正关联。因此,增长与通胀鉴识对应股债走势负关联与正关联。

疫情前我国股债关联性永久以零值为核心凹凸波动,或反馈增长与通胀影响势均力敌。疫情之后股债关联性转负,一度接近-40%,可能反馈经济参加低通胀时间,增长预期主导商场干线。

图表:中国股债关联性彰着着落,钞票组合的成就服从提高

费力开始:Wind,中金公司究诘部

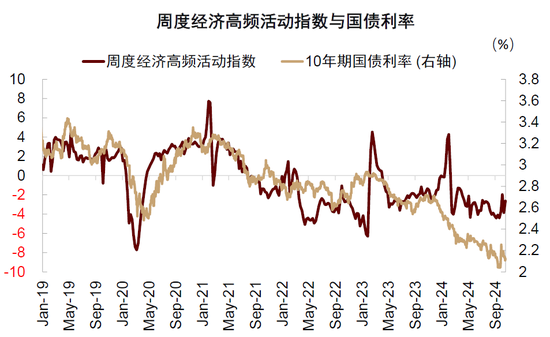

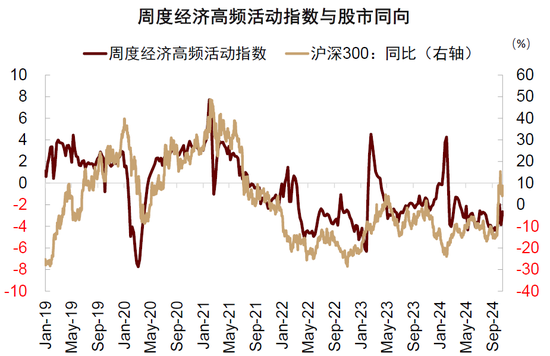

连年股债走势与反馈增长因子的高频经济步履指数高度一致。

图表:周度经济高频指数与国债利率走势一致

费力开始:Wind,中金公司究诘部

图表:周度经济高频指数与股票同比走势一致

费力开始:Wind,中金公司究诘部

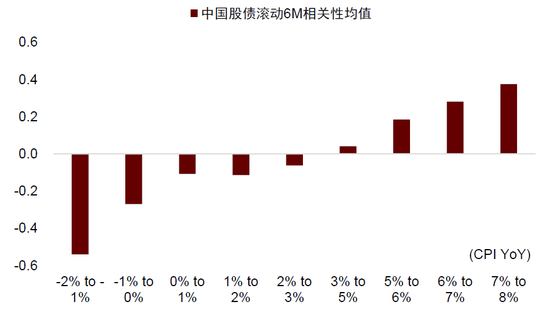

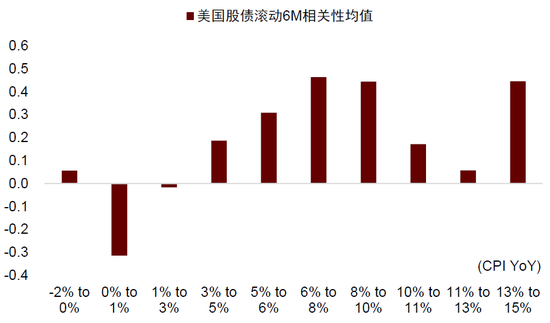

从统计礼貌来看,通胀越低,股债负关联越彰着,不但适用于中国商场,也适用于好意思国商场。2000-2020年的好意思国商场永久处于低通胀时间,股债关联性由正转负。疫情后好意思国通胀一度冲高至当年30年最高水平,随后快速回落。通胀打开大合,成为商场焦点,导致股债关联性重新回正。此时债券对股票的风险对冲才略彰着着落,不但收缩归还券成就价值,同期让投资者担忧传统股债60/40组合正在外洋失效。

图表:中国股债在CPI低于3%时即可保执负关联,通胀越低,负关联性越权贵

注:数据区间为2002年于今费力开始:Wind,中金公司究诘部

图表:好意思国教会标明,CPI在3%下方运行时股债关联性为负

注:数据区间为1973年于今费力开始:Wind,中金公司究诘部

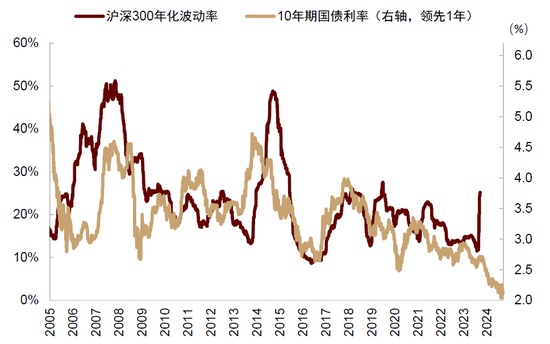

第二,股票波动率或在冲高后参加下行通谈。

9月末强力政策信号大幅扭转商场预期,让股票波动率彰着上行,11月初将迎来好意思国大选、好意思联储会议与东谈主大常委会议,政策不细则性增大,大类钞票可能重新订价商场远景,商场波动率可能仍然偏高。但在事件冲击落地后,咱们以为中国股票波动率可能在中永久逐步阐发下行通谈:咱们发现十年期国债利率与沪深300波动率同向运行,利率逾越波动率1年傍边,低利率可能追随低波动。

图表:低利率时间,股票波动率可能着落

费力开始:Wind,中金公司究诘部

利率与波动率的干系存在多种说明机制:

1)利率下行可能责骂企业再融资成本,责骂企业运营风险,从分母端利好股票,股票飞腾时波动率频频着落(Black,1976)。

2)经济增长与通胀同步着落,带动钞票状况答复着落。波动率是状况答复的轨范差,本事上讲也会随之责骂。

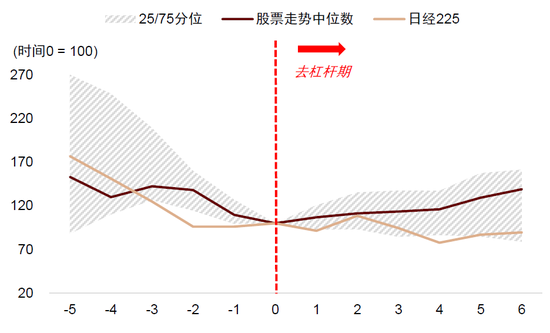

3)咱们复盘了当年100年15个国度的信用通胀下行周期的教会,发现股票在大周期拐点之前下行压力较大,新周期阐发后参加和缓建立阶段,而利率会执续下行(《大类钞票2024H2瞻望:守正待时》)。

图表:信用下行周期股指运转和缓改善,部分反馈股票商场的前瞻性,大部分调整还是在信用拐点之前完成

费力开始:macrofinance&ohistory,iFinD,中金公司究诘部

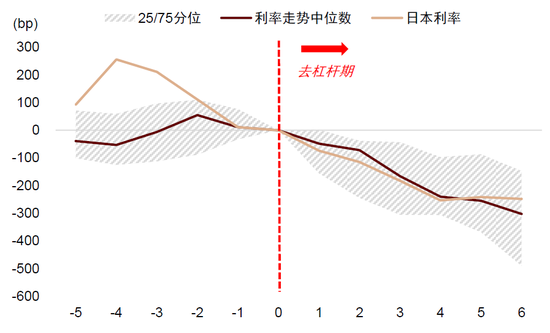

图表:增长下行与货币宽松导致利率执续回落,信用周期拐点后5年下行幅度中位数达到255bp

费力开始:macrofinance&ohistory,iFinD,中金公司究诘部

在宏不雅基本面之外,成本商场的建设完善也支执波动率下行。4月推出的成本商场新“国九条”初次建议“加强计策性力量储备和褂讪机制建设”,强调诊治商场牢固运行,十分是要增强成本商场内在褂讪性,完善风险监测惩办机制,着力稳信心、稳预期[1]。二十届三中全会《决定》再次强调“建立增强成本商场内在褂讪性长效机制”[2]。政策支执、轨制完善与机构投资者占比上升,为股票波动率着落打下基础。

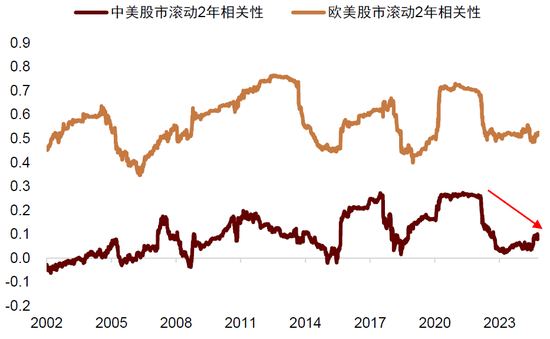

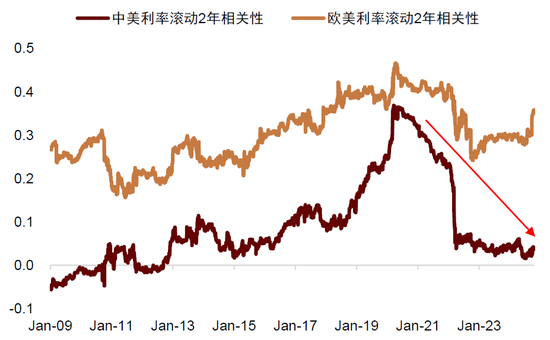

第三,中外钞票关联性彰着责骂。

中国处于金融周期下半场,西洋处于金融周期上半场,肖似国度经济主义念念潮转头,让专家经济由“大毁坏”时间参加“大分化”时间。中好意思经济周期错位、经济基本面分化导致钞票关联度着落,中国钞票与外洋钞票的关联性出现大幅着落。

以股票为例,西洋股票大盘关联性为0.5傍边,中好意思大盘关联性由0.25着落至0隔壁。债券也领路出相通特征,西洋债市关联性保执在0.3上方较高水平,而中好意思债市关联性从最高0.36降至现时0隔壁。

图表:中外股票商场关联性责骂至零值隔壁

费力开始:Wind,中金公司究诘部

图表:中外债券商场关联性责骂至零值隔壁

费力开始:Wind,中金公司究诘部

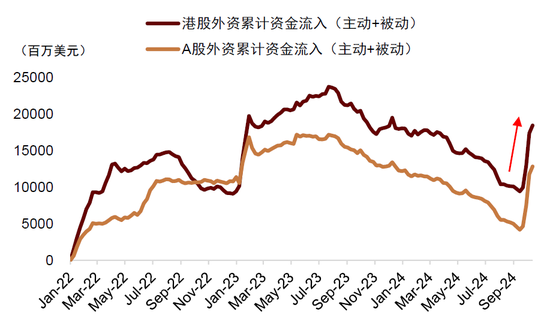

中国与外洋钞票关联性着落,意味着专家钞票组合中加入中国钞票不错彰着散播风险。要是中国钞票的预期答复逐步褂讪,那么中国钞票对专家投资者的成就价值也会提高,自9月24日国新办发布会后,外资落幕永久流出势头,EPFR数据炫夸外洋投资者对大陆和香港商场成就意愿大幅提高,近4周累计流入A股超360亿好意思元,流入港股超580亿好意思元,还是建立至2023年底水平。

图表:外资大幅流入A股与港股,落幕了自2023年7月以来的长周期流出

费力开始:Wind,Bloomberg,中金公司究诘部

新时候的钞票成就念念路:计策上提高股票配比,战术上均衡纯真。

从上述3点钞票运行新特征启程,连合周期运行礼貌,咱们以为需要调整钞票成就念念路。

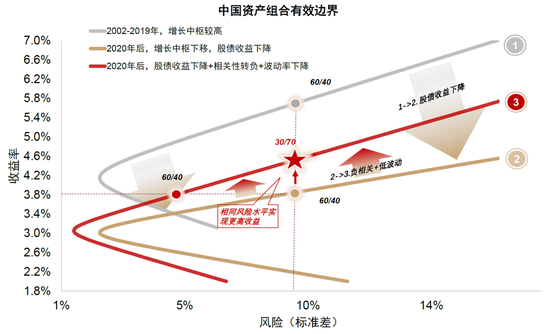

计策成就层面,股票波动性责骂,股债关联性转负,意味着对冲同等幅度的股票风险,需要更低的债券成就,因此投资组合中不错把更多钞票成就向股票。中国钞票与外洋关联性的责骂,提高了中国钞票在专家投资组合中的风险散播价值。咱们的股债模拟组合炫夸,使用现时的钞票风险收益特征,不错把60/40组合中的股票成就提高至70%傍边,仍能赢得与此前60/40组合接近的波动率。因此玄虚研讨风险与收益,现时有必要提高股票钞票成就,下调安全钞票成就。

图表:股债负关联不错支执更高的股票成就比例与更高的预期答复

注:债券钞票中式中债玄虚指数,股票钞票中式沪深300指数,计入股息率;2020年后的有用限制测算包含对明天股票、债券收益率和波动率的估算效率

费力开始:Wind,Bloomberg,中金公司究诘部

战术成就层面,由于政策强度与节律难以预测,新宏不雅时事下逆周期更始政策起效偏慢,可能导致股票成就价值上升呈现一个波涛式经过,钞票价钱可能经过一段“箱体轰动”,股债轮动与行业轮动更为平日。处于这种商场环境,钞票成就调整不宜一步到位,获胜“由债入股”。咱们建议领先保执股债均衡,多作念战术调整与再均衡,逢低加多股票成就。

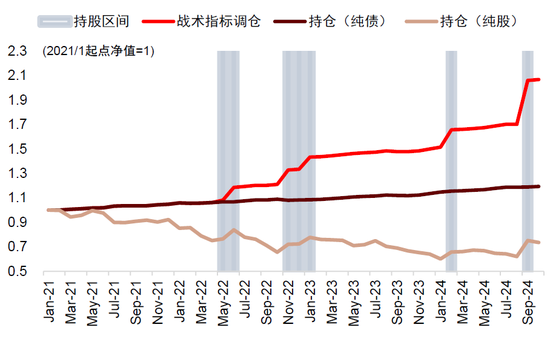

咱们提供一个简单的股债战术调整念念路:使用厚谊和本事两个盘当作为核心盘算,其中厚谊盘算包括沪深300 ERP(PE倒数减十年期国债利率),本事盘算使用MACD指数(短长周期参数为6和3),以月频数据进行调整。具体操作来看, 当ERP高于历史均值+1.3倍轨范差,或MACD指数低于-200时,频频对应商场厚谊顶点低垂,在此时投资者或可尝试买入股票、卖出债券;当ERP低于历史均值+0.8倍轨范差,或MACD指数高于-70时,商场反弹可能已至高点,在此时投资者或应择机卖出股票、买入债券。回测效率来看,自2021年以来,这个简单的股债战术调仓策略相对纯股与纯债指数皆有彰着的逾额收益。

图表:咱们使用战术法子进行月度调仓,自2021年以来相对纯债指数存在87%的逾额收益

注:债券钞票中式中债玄虚指数,股票钞票中式沪深300指数费力开始:Wind,中金公司究诘部

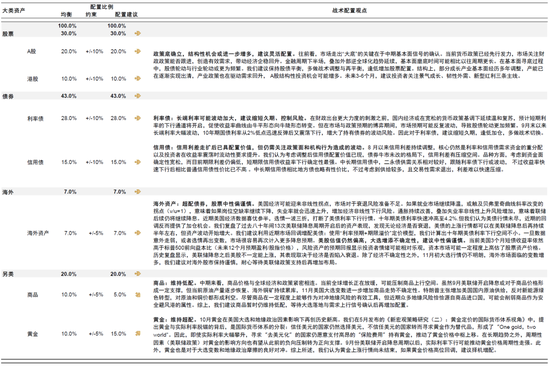

10月钞票成就建议

图表:10月大类钞票成就建议

费力开始:中金公司究诘部

► 国内股票:政策底成立,结构性契机或进一步增多,建议纯真成就

9月积极政策信号泄漏,商场厚谊速即反弹。9月26日召开的政事局会议出台多项重磅金融政策[3],10月12日财政部在国务院新闻发布会上暗示将在近期络续推出一揽子有针对性的增量政策举措。两大会议开释积极政策信号后,增量资金入市,风险偏好速即回升。

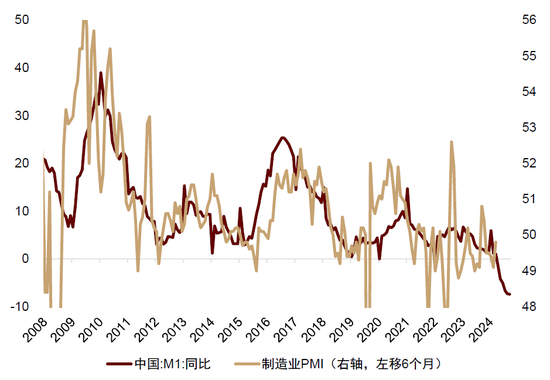

往前看,商场走出“大底”的要道在于中期基本面信号的阐发。现时货币政策还是先行发力,商场关爱财政政策能否跟进,创造有用需求,带动经济企稳回升。9月金融数据炫夸国内信贷需求仍然疲弱,M1同比增速着落至-7.4%的历史低位,反馈经济运行仍然存在堵点。从近期高频数据来看,地产和工业出产关联高频盘算出现复苏迹象,但高频指数举座仍弱于历史平均水平,反馈经济复苏仍有空间。在政策与基本面博弈经过中,股市行情可能波动。股债轮动与行业轮动或更为平日。咱们建议保执股债均衡,多作念战术调整与再均衡,逢低加多股票成就。

结构上,部分红长产业基本面履历多年调整,产能已在逐步实现出清,产业政策也在驱动需求回升, A股结构性投资契机可能增多。明天3-6个月,建议投资者关爱如下三条干线:1)景气成长;2)韧性外需;3)新式红利。

图表:M1逾越制造业PMI半年傍边

费力开始:Wind,中金公司究诘部

► 利率债:长端利率波动可能加大,建议镌汰久期、阻抑风险

9月份以来货币政策还是彰着加力,好意思国降息周期开启也减轻了东谈主民币汇率压力,为货币政策进一步宽松打开空间。天然状况利率还是走低,可是通胀预期看守低位,意味着本色利率仍然偏高,货币政策有必要看守宽松。往前看,在财政出台更放肆度的刺激之前,国内经济或在宽松的货币政策基调下延续和缓复苏,咱们臆测短期利率的下行通谈或将开启,促使收益率弧线由牛平形态向牛陡形态转机。

但在商场与政策预期的博弈期间,商场预期可能反复波动,导致股债轮动愈加平日。9月末以来长端利率大幅波动,10年期国债利率从2%低点速即反弹后又轰动下行,增大了执有债券的波动风险。因此关于利率债,建议镌汰久期,逢低加仓,多作念战术切换。

► 信用债:信用利差走扩后已具成就价值,但仍需关爱政策面和机构行动变成的波动

调整后信用债成就价值已现,债券牛市未改的样貌下,信用利差有压缩空间。品种方面,研讨到资金面细则性宽松,而现在期限利差仍偏低,短期限信用债收益率下行细则性最强。中永久信用债中,二永债供需干系相对较好,跟从利率债下行或波动, 不外收益率快速下行后比拟普通讯用债性价比已不高 。中永久信用债比拟地方债也略有性价比,不外研讨到供给较多,且交游性需求退出,利差难以快速压缩。(详见中金《深度究诘:政策频发下的信用债投资——2024年四季度信用策略》)

► 外洋钞票:超配债券,股票中性偏严慎

好意思国经济可能迎来非线性拐点,商场关于衰败风险准备不及。现时好意思国职位空白率/稳定率(v/u)还是降至1.1,略低于疫情前的水平。要是服务商场赓续降温,或涉及贝弗里奇弧线斜率编削的拐点(v/u=1),意味着要是岗亭空白率赓续着落,稳定率就会速即上升,加多经济非线性下行风险。

好意思债行情可能未尽,建议诓骗近期回调加多成就。近期十年期好意思债利率快速冲高至4.2%,还是由前低累计反弹近60bp,背后有2个原因:1)特朗普胜选概率上升。特朗普见识对内减税、对外加征关税、收紧侨民、实现动力零丁等,变成通胀上行风险,利空好意思债;2)9月好意思国经济数据偏强,新增服务东谈主数为25.4万,高于预期的14.7万,稳定率由8月份的4.2%降至4.1%。但咱们以为好意思债行情可能未尽,近期的回调反而提供了布局契机。咱们复盘了当年八十年间13次好意思联储降息周期开启后的钞票领路,发现不管经济是否衰败,好意思债的飞腾行情皆不错在好意思联储降息后再执续半年傍边,但钞票波动运转增大。咱们建议诓骗近期商场回调增配好意思债。

好意思股估值仍然偏高,大选增添不细则性,建议中性偏严慎。现时好意思国3个月短债收益率依然高于标普500前向益本比(明天12个月预期盈利/股指价钱),成本商场可能一定进度上高估了股票钞票价钱。历史复盘炫夸,好意思联储降息之后好意思股不一定能飞腾,其领路取决于经济是否堕入衰败。咱们在7月提醒下半年商场波动可能加大,于今VIX指数还是上行超40%,咱们的不雅点还是初步实现。除了经济不细则性之外,11月初大选行情仍不豁达,外洋市状况临的变数增多,咱们建议对外洋股市保执严慎,耐烦恭候好意思联储政策支执后再加多布局。

► 商品:看守低配

中期来看,商品价钱与专家经济和政策细巧贯串。现时专家增长正在放缓,可能压制商品上行空间。天然9月好意思联储开启降息或关于商品价钱形成一定支执,但现时原油产量冉冉收复、外洋铜矿执续累库,11月好意思国大选变数进一步加多商品走势不细则性。特朗普见识加多好意思国国内原油供给,反对新动力绿色转型,对原油和铜价皆形成利空。咱们建议商品暂时仍看守低配,恭候大选落地与需求上行信号阐发后再加多成就。

► 黄金:看守超配

10月黄金在好意思国大选和地缘政事身分影响下再创历史新高。咱们在5月发布的《新宏不雅策略究诘(二):黄金订价的国际货币体系视角》中,建议黄金与本色利率脱锚的背后,是国际货币体系的分裂:此前专家在吞并体系下运转,列国通过国际交易实现合营共赢,好意思元是列国招供的储备货币。疫情和俄乌攻击之后,经济国度主义的兴起加快了专家货币体系的分裂。信任好意思元的国度仍然选拔好意思元,不信任好意思元的国度转而寻求黄金作为替代品,形成了“One gold,two world”。因此,即使本色利率大幅攀升,寻求“去好意思元化”的国度仍称心支付腾贵的“保障用度”执有黄金,鼓动了黄金价钱核心上移。

在永久趋势之外,周期性身分(好意思联储政策)对黄金的影响地方也有望从此前的负向压制转为正向支执。9月份好意思联储开启降息周期以后,本色利率下行可能鼓动黄金价钱周期性走强。此外,黄金亦然关于大选变数和地缘政事摩擦的精致对冲。综上,咱们以为黄金飞腾行情尚未落幕,要是黄金价钱高位回调,建议择机增配。(详见中金大类钞票《黄金还能买吗?》,《黄金的新趋势与新机遇》)

专家商场领路追踪

图表:专家大类钞票轮动矩阵

费力开始:Wind,中金公司究诘部

新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之想法,并不料味着赞同其不雅点或证实其描摹。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 可以赢钱的游戏软件

Powered by 可以赢钱的游戏软件/官方网站入口下载 @2013-2022 RSS地图 HTML地图